商業本票是什麼?怎麼寫才有效?簽名前先看懂效力、期限與風險

【免費諮詢】麻吉 Pay 手機貸款 1+1 最高 30 萬;勞保一個月最高可貸 30 萬;勞保六個月可貸 60 萬;機車貸款 1+1 專案最高 45 萬

商業本票不是單純的借錢紙條,而是一種具有票據效力的付款承諾,一旦簽下去,後續可能牽涉追討、裁定與強制執行風險。

很多人會把商業本票、銀行本票、一般本票混在一起,但它們的使用情境、付款保障與風險判斷其實不同。

目錄

商業本票是什麼?

商業本票是一種具有票據效力的付款承諾。

發票人簽發後,代表承諾在約定時間,支付指定金額給受款人或持票人。

它和普通欠條不同,欠條主要用來證明債務存在。

商業本票則可能涉及票據權利、到期付款、本票裁定與強制執行風險。

簽名前要先確認 5 件事:

| 檢查項目 | 為什麼重要 |

|---|---|

| 金額 | 是否和實際借款、交易金額一致 |

| 到期日 | 影響付款時間與追討時間點 |

| 受款人 | 確認錢要付給誰 |

| 發票人 | 確認誰負責付款 |

| 合約內容 | 確認利率、費用、還款方式是否清楚 |

商業本票常見用途有哪些?

| 用途 | 說明 | 常見情境 |

|---|---|---|

| 商業交易付款 | 約定日後支付貨款或服務費 | 公司採購、供應商交易 |

| 企業短期融資 | 企業用來取得短期資金 | 資金週轉、票券市場融資 |

| 借款擔保 | 借貸雙方用來保障還款 | 公司借款、民間貸款 |

| 履約保障 | 確保合作方依約付款或履約 | 租賃、合作案、工程款 |

不是名稱叫「商業本票」就一定安全。

要看它背後對應的是哪一筆交易、哪一份合約、哪一個付款責任。

如果本票金額、合約內容、實際撥款或交易紀錄對不起來,後續就容易產生爭議。

商業本票有哪些類型?交易性和融資性差在哪?

商業本票常見可分為 交易性商業本票 和 融資性商業本票。

兩者都屬於付款承諾,差別在於:一個來自實際交易,一個來自企業資金需求。

交易性商業本票:因商業交易產生

交易性商業本票通常來自實際交易。

例如:公司向供應商進貨、採購設備、委託服務,雙方約定日後付款,就可能用本票作為付款承諾。

判斷重點有 3 個:

- 是否有真實交易

- 本票金額是否對應交易金額

- 付款時間是否和合約約定一致

如果沒有交易事實,卻要求簽高額本票,風險就會升高。

這種情況要特別確認合約、報價單、出貨紀錄、收據或對帳資料,避免日後出現「本票金額和實際交易不一致」的爭議。

融資性商業本票:企業短期籌資工具

融資性商業本票主要用於企業短期資金調度。

企業因營運週轉、短期資金需求,可能透過發行商業本票取得資金。

和交易性商業本票不同,融資性商業本票的重點不在某一筆買賣交易,而在於企業的資金需求與還款能力。

判斷重點有 4 個:

- 發行人是否具備合法資格

- 是否經過金融機構、票券商或相關程序

- 票面金額、利率、到期日是否清楚

- 企業信用狀況是否足以支撐還款

對一般借款人來說,融資性商業本票比較不像日常借貸文件。

如果民間貸款業者用「融資性商業本票」包裝借款流程,就要確認是否真的有正式發行程序,而不是只用名詞增加信任感。

交易性和融資性商業本票怎麼分辨?

| 判斷問題 | 比較像【交易性】商業本票 | 比較像【融資性】商業本票 |

|---|---|---|

| 本票從哪裡來? | 來自商品、服務、工程或合作款項 | 來自企業短期資金需求 |

| 背後有什麼文件? | 合約、訂單、發票、對帳單、出貨紀錄 | 發行文件、承銷資料、信用條件 |

| 金額怎麼產生? | 對應交易金額 | 對應融資金額 |

| 誰最常使用? | 交易雙方、公司、供應商 | 企業、金融機構、票券市場 |

| 主要風險是什麼? | 交易是否真實、金額是否一致 | 發行是否合規、企業是否還得起 |

簡單判斷:

- 有實際買賣或服務款項:多半偏向交易性商業本票

- 企業為了週轉、籌資而發行:多半偏向融資性商業本票

- 民間貸款要求個人簽票:通常要另外確認是否只是借款本票或擔保本票,不要直接等同正式商業本票

本票只要金額、用途、合約和實際資金流對不起來,就算名稱寫得再正式,也可能產生風險。

商業本票跟銀行本票、一般本票差在哪?

商業本票、銀行本票、一般本票都和「付款承諾」有關,但簽發對象、使用情境、付款保障與風險不同。

| 本票種類 | 常見用途 | 常見使用者 | 主要差異 | 風險重點 |

|---|---|---|---|---|

| 商業本票 | 商業交易、企業融資、債務承諾 | 公司、企業、金融機構、借貸雙方 | 多和商務往來或資金調度有關 | 要確認交易、合約、金額是否一致 |

| 銀行本票 | 大額付款、交易保證 | 銀行、買賣雙方 | 由銀行簽發,付款保障通常較高 | 要確認票據真偽、受款人與金額 |

| 一般本票 | 私人借款、債務承諾 | 個人、公司 | 民間借貸最常見 | 要確認是否空白、金額是否合理 |

| 借款本票 | 借貸時保障債權 | 借款人、貸方 | 常搭配借款合約使用 | 本票金額要和實拿金額一致 |

| 擔保本票 | 履約、租賃、合作、還款保障 | 合作雙方、借貸雙方 | 目的在擔保未來責任 | 最怕金額不明、還清後未取回 |

民間貸款最常見的是哪一種本票?

民間貸款中常見的是借款本票或擔保本票。

可能被業者稱為商業本票,但實際判斷重點不在名稱,而在內容。

簽名前要先確認:

- 本票金額是否等於實際借款金額

- 是否有正式借款合約

- 利率、手續費、期數是否寫清楚

- 還清後是否可以取回本票或註記作廢

- 是否要求簽空白本票

風險不是「本票」本身,而是金額不透明、合約不完整、簽完沒有證明,或還清後本票沒有處理乾淨。

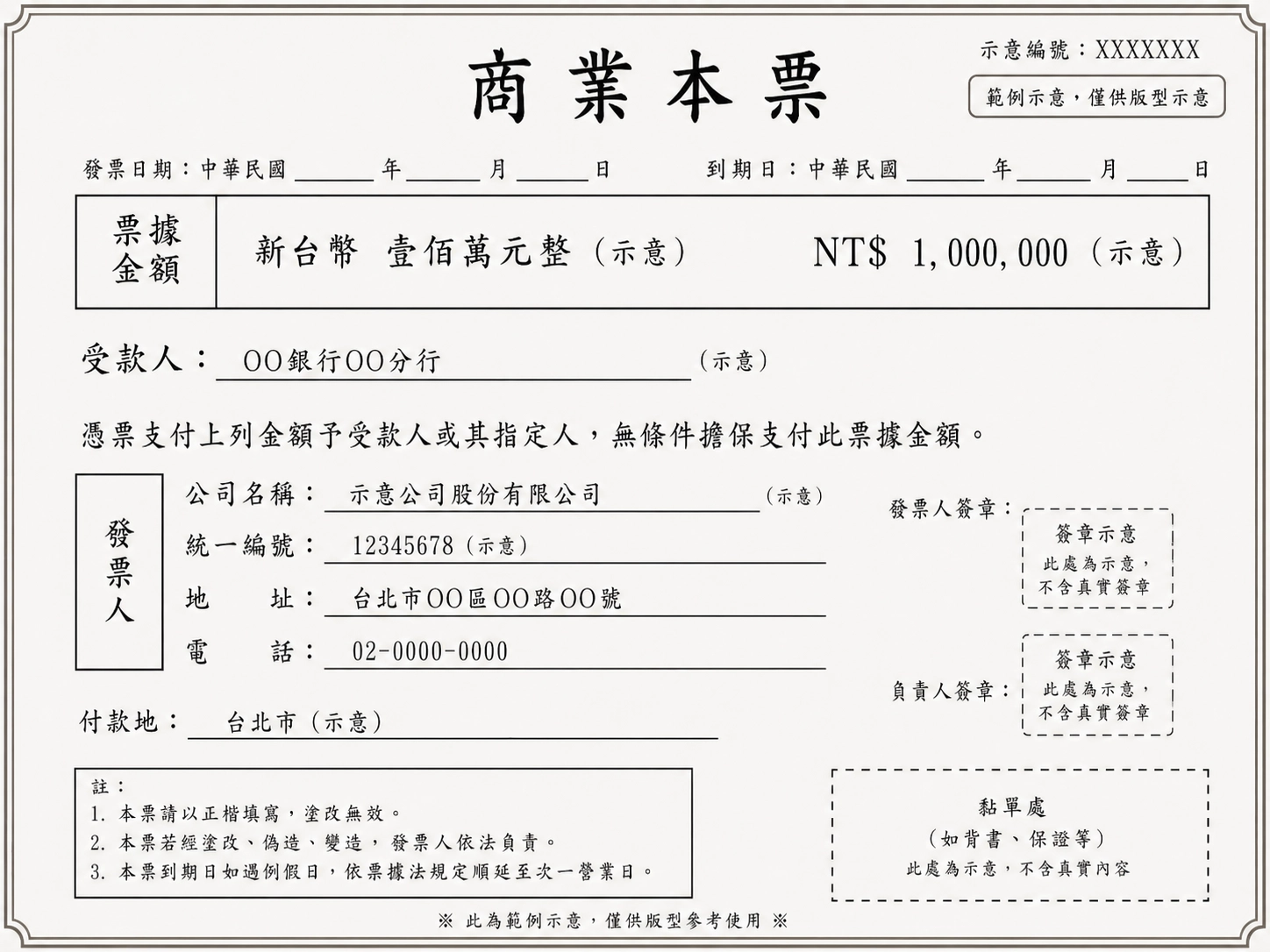

商業本票怎麼寫才有效?哪些欄位不能漏?

商業本票不是只要簽名就好。

要讓本票具備基本效力,票面資訊必須清楚,尤其是金額、發票日、發票人、受款人、到期日這幾項。

| 必看欄位 | 要確認什麼 | 常見風險 |

|---|---|---|

| 本票金額 | 是否和交易、借款或合約金額一致 | 金額被放大、和實拿金額不符 |

| 發票日 | 本票是哪一天簽發 | 影響時效與後續追討判斷 |

| 到期日 | 約定哪一天付款 | 沒寫可能變成見票即付 |

| 受款人 | 誰可以收款或主張權利 | 受款人不明,後續容易爭議 |

| 發票人 | 誰承諾付款 | 個人、公司、負責人責任要分清楚 |

| 付款地 | 約定在哪裡付款 | 未寫時,可能依票據規定認定 |

| 簽名/蓋章 | 是否為本人或公司正式簽章 | 代簽、偽簽容易衍生糾紛 |

商業本票必填欄位有哪些?

依照票據法規範,本票通常應記載以下事項:

- 表明為本票的文字

- 一定金額

- 受款人

- 無條件擔任支付

- 發票地

- 發票日

- 付款地

- 到期日

- 發票人簽名

寫法上最重要的是:不要讓金額、付款對象、付款時間模糊不清。

只要票面資訊不完整,日後發生爭議時,雙方就容易各說各話。

本票上的金額、到期日、受款人要怎麼確認?

這三個欄位最容易出事。

| 欄位 | 建議確認方式 |

|---|---|

| 金額 | 用國字大寫或清楚數字標示,避免被竄改 |

| 到期日 | 寫明年月日,不要只寫「月底」「下週」這種模糊時間 |

| 受款人 | 寫清楚公司全名或個人姓名,不要只寫暱稱、簡稱 |

如果是借款情境,本票金額要和實際撥款金額、借款合約、還款總額對得起來。

如果對方要求本票金額遠高於實拿金額,就要先問清楚原因,不能直接簽。

商業本票可以不寫「到期日」嗎?

可以,但風險會變高。

本票沒有記載到期日時,通常會被視為見票即付,也就是持票人提示後,就可能要求付款。

| 到期日狀況 | 可能影響 |

|---|---|

| 寫明固定日期 | 付款時間清楚,爭議較少 |

| 沒有寫到期日 | 可能被視為見票即付 |

| 寫得太模糊 | 容易對付款時間產生爭議 |

| 事後才補寫 | 可能引發是否授權補填的爭議 |

簽名前最好直接確認到期日。

不要接受「先簽,日期之後再補」這種說法。

本票哪些寫法最容易產生爭議?

最常見的問題不是本票不能寫,而是寫得太空、太模糊、太不對等。

常見高風險寫法包括:

- 簽空白本票

- 金額欄未填完整

- 到期日空白

- 受款人不明

- 本票金額高於實際借款太多

- 只有本票,沒有合約

- 還款後沒有取回本票或註記作廢

⚠️ 尤其是空白本票!!!

只要金額、日期、受款人留空,後續就可能出現補填爭議。

簽商業本票前,至少要做到一件事:票面內容看得懂、合約內容對得上、自己手上留得下證明。

商業本票效力有多大?

商業本票的效力比一般欠條更強!

它不只是「證明有欠款」,而是發票人承諾付款的票據。

依《票據法》第 123 條,執票人向本票發票人行使追索權時,可以聲請法院裁定後強制執行。

如果本票到期後沒有付款,持票人可能不必先打一般民事訴訟,就能透過本票裁定程序進一步追討。

商業本票為什麼具有法律效力?

本票的核心是「無條件付款承諾」。

只要票面記載符合基本規定,發票人簽發後,就可能產生票據責任。

和一般借據相比,差異在於:

| 文件 | 主要功能 | 追討方式 |

|---|---|---|

| 借據 | 證明雙方有借款關係 | 通常需透過民事訴訟確認債權 |

| 商業本票 | 發票人承諾支付票面金額 | 可聲請本票裁定,再進一步強制執行 |

所以簽商業本票前,不能只確認「有沒有借到錢」。

更要確認票面金額、到期日、受款人與借款合約是否一致。

債權人什麼情況下可以主張票據權利?

通常會看這幾個條件:

- 本票已到期

- 發票人未依約付款

- 持票人持有本票

- 票面記載具備基本形式

- 主張對象是本票發票人

如果本票資料清楚,債權人就可能依票據關係主張權利。

對發票人來說,最容易出問題的是:當初以為只是擔保,後來卻被對方拿本票金額追討。

商業本票可以聲請本票裁定嗎?

可以。

本票持票人若要向發票人追索票款,可依票據法規定向法院聲請本票裁定。

但要注意:法院在本票裁定程序中,通常主要審查本票形式要件,不一定會完整審理雙方借貸、利息或交易爭議。

代表兩件事:

| 對債權人 | 對發票人 |

|---|---|

| 追討程序可能較快 | 被追討時壓力較大 |

| 可取得裁定後聲請強制執行 | 若有爭議,需另行提出抗辯或救濟 |

| 本票可提高債權保障 | 簽名前更要確認內容是否正確 |

本票不是不能簽。

問題是不能在金額不清、合約不明、對方催促、自己沒留證明的情況下簽。

本票內容有爭議,還能不能抗辯?

可以,但難度會提高。

常見爭議包括:

- 本票金額高於實際借款金額

- 已經還款,對方仍持本票追討

- 當初簽的是空白本票

- 本票被補填、變造或冒用

- 借款利率、手續費與合約內容不一致

遇到這類情況,重點不是口頭說「我沒有欠那麼多」,而是要拿出證明:

簽商業本票前,最基本的自保原則是:票面內容要完整,合約內容要一致,付款與還款紀錄要留存。

業本票期限多久?超過期限還能追討嗎?

商業本票的期限主要看兩件事:票面到期日和票據權利時效。

- 到期日:是約定付款時間

- 票據權利時效:影響持票人後續能不能用本票主張權利

| 要看什麼 | 代表意思 |

|---|---|

| 發票日 | 本票開立日期,會影響時效判斷 |

| 到期日 | 約定付款日期,到期後未付款就可能被追討 |

| 票據權利時效 | 超過時效後,持票人主張本票權利會受影響 |

商業本票沒有寫到期日會怎樣?

本票沒有寫到期日,不代表無效。

依票據法規定,未載到期日者,視為見票即付。

持票人提示本票時,就能要求付款。

所以簽商業本票時,不建議讓到期日空白,也不要接受「日期之後再補」這種說法。

本票超過期限就不用還了嗎?

不一定。

票據權利時效過了,只是影響對方用本票追討的能力,但不代表原本借款或交易債務一定消失。

因為本票背後通常還有借款合約、交易合約或其他債權關係。

所以重點不是只看「本票過期沒過期」,而是要確認:

- 本票到期日是什麼時候

- 對方是否已經主張票據權利

- 背後是否還有借款或交易合約

- 自己是否保留還款或結清證明

簽商業本票不還錢會怎樣?會被強制執行嗎?

簽商業本票後,如果到期沒有付款,持票人可能會依本票向法院聲請裁定。

裁定後若仍未處理,就可能進一步進入強制執行程序。

這也是本票和一般欠條最大的差別之一:本票不只是證明欠款,還可能讓債權人更快進入追討程序。

| 階段 | 可能發生什麼事 |

|---|---|

| 到期未付款 | 持票人要求付款或催收 |

| 聲請本票裁定 | 向法院聲請准予強制執行 |

| 裁定確定後 | 可能進一步查封、扣押或執行財產 |

| 有爭議時 | 發票人需提出證據與抗辯 |

如果已經還錢,對方還拿本票追討怎麼辦?

先不要只用口頭爭辯!

你要整理能證明「已還款」或「債務已結清」的資料。

| 證明資料 | 用途 |

|---|---|

| 轉帳紀錄 | 證明付款時間與金額 |

| 收據 | 證明對方已收款 |

| 對話紀錄 | 證明雙方曾確認還款 |

| 結清證明 | 證明債務已處理完 |

| 本票作廢或返還紀錄 | 證明本票不應再被使用 |

還清後最好要求對方返還本票,或至少取得書面作廢證明。

不要只相信「沒關係,我們不會拿去用」這種口頭承諾!

民間貸款叫我簽商業本票,正常嗎?

民間貸款要求簽本票,不一定就是詐騙~

但如果合約、金額、利率、還款方式沒有寫清楚,風險會很高!

| 情況 | 風險判斷 |

|---|---|

| 有正式借款合約,金額與撥款一致 | 相對合理 |

| 本票金額明顯高於實拿金額 | 高風險 |

| 要求簽空白本票 | 不建議 |

| 沒審核就叫你先簽票 | 高風險 |

| 只用 LINE 說明,沒有合約 | 高風險 |

| 利率、手續費、期數沒寫清楚 | 高風險 |

| 還清後不歸還本票,也不註記作廢 | 高風險 |

什麼情況可以不要理?

只要出現以下情況,不建議急著簽:

- 還沒簽約,就要求先簽本票

- 不讓你看完整合約

- 本票金額和實際借款金額不同

- 要求你簽空白欄位

- 只說「放心,這只是流程」卻不願寫清楚

- 還清後沒有明確本票返還方式

民間貸款簽本票,要注意:流程是否透明!

合約要完整、金額要一致、還款要留紀錄、本票要能取回或作廢。

簽商業本票前要檢查什麼?

簽商業本票前,不要只聽對方說「這只是流程」。

這 7 點沒確認不要簽!

【免費諮詢】麻吉 Pay 手機貸款 1+1 最高 30 萬;勞保一個月最高可貸 30 萬;勞保六個月可貸 60 萬;機車貸款 1+1 專案最高 45 萬

商業本票常見問題

商業本票是什麼意思?

商業本票是一種付款承諾票據,常見於商業交易、企業資金調度或借款擔保。

簽發後,發票人承諾在約定時間支付指定金額。

商業本票跟銀行本票差在哪?

商業本票多由企業或交易雙方使用。

銀行本票則由銀行簽發,付款保障通常較高。

兩者使用情境不同,不能混在一起判斷。

商業本票跟一般本票差在哪?

商業本票多用於商務交易、企業融資或借款擔保。

一般本票則常見於個人借款或私人債務。

差別主要在使用情境與風險判斷。

商業本票怎麼寫才有效?

商業本票至少要確認金額、發票日、到期日、受款人、發票人與簽章等欄位。

內容越清楚,後續爭議風險越低。

商業本票一定要寫到期日嗎?

建議要寫清楚。

若本票沒有記載到期日,可能被視為見票即付,也就是持票人提示後,就可能要求付款。

商業本票有法律效力嗎?

有。

商業本票屬於票據,若票面內容符合規定,到期未付款時,持票人可能依票據權利進行追討。

簽商業本票不還錢會怎樣?

若到期未付款,持票人可能聲請本票裁定。

裁定後若仍未處理,後續可能進入強制執行程序。

商業本票可以強制執行嗎?

可以。

依票據法規定,本票持票人向發票人行使追索權時,可聲請法院裁定後強制執行。

民間貸款要求簽商業本票正常嗎?

不一定有問題,但要看流程是否透明。

重點是合約完整、金額一致、利率清楚、還款有紀錄,且還清後能取回或作廢本票。

商業本票還清後要拿回來嗎?

要。

還清後最好取回本票正本,或取得作廢、結清證明。

不要只靠口頭承諾,避免日後又被拿來追討。