以房養老在資金運用方面,專為年長者設計,提供靈活的資金來源。簡單來說,這個貸款方案讓您可以利用自己擁有的房子作為擔保,借出資金來應付日常生活或是其他投資需要。

什麼是以房養老?

「以房養老」,也就是「房屋反向貸款」,是一種由銀行或金融機構提供的貸款產品,專門幫助已經有房子的借款人,透過房屋的價值取得資金。

借款人可以用房子當擔保,換取需要的資金。跟傳統貸款不同的是,這種貸款不需要每個月還錢。借款人可以選擇在貸款到期後或去世後再償還,甚至可以賣掉房子來償還貸款。這樣的貸款方式對年長者特別有幫助,能在不賣房的情況下提供穩定的現金流,讓他們的退休生活財務壓力小一些。

增加資金流動性

以房養老允許借款人繼續擁有房產,並且提供現金流來應對生活或健康等方面的開銷。這樣不僅不必出售房產,還能在生活中獲得更大的資金靈活性。

無需月付還款

不同於傳統貸款需要每月償還本金和利息,房屋反向貸款讓借款人無需每月償還貸款,這樣大大減輕了月度經濟負擔。借款人可以選擇在未來賣房或在去世後由繼承人償還。

保有居住權

借款人可以繼續居住在自己的房產中,直到去世或選擇搬離,這對於年長者來說是一個重要的保障。

為什麼選擇以房養老?

以房養老的最大優勢就是,借款人可以繼續住在自己家裡,同時拿到所需的資金。

對很多年長的朋友來說,這不僅能解決短期的錢問題,還能確保有地方住。比起賣掉房子或租房,這種方式更穩定,也能保有尊嚴,讓借款人在享受經濟支持的同時,依然擁有自己的家。

增加資本運用

以房養老提供了一個穩定的資金流,還有靈活的資金運用選擇,對年長者或有房產但需要額外資金的人特別合適。這樣,借款人不僅能保留房產的增值潛力,還能享有更多的財務自由,讓生活更有保障。

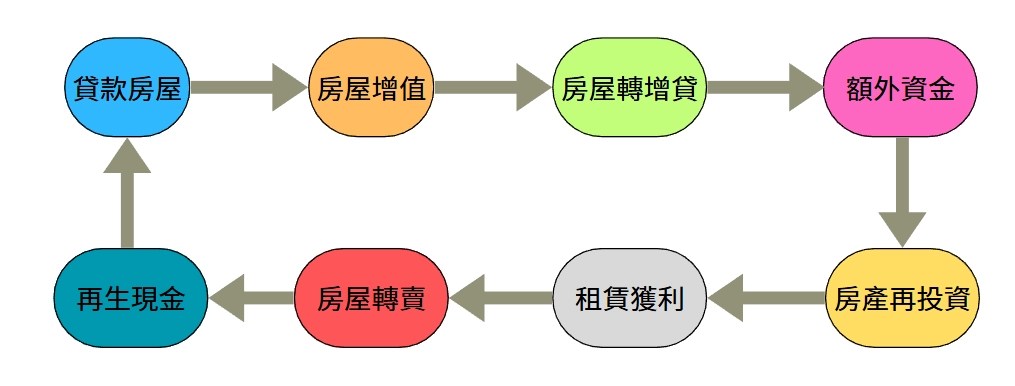

運用以房養老資金增加回報

假設你在台北市區擁有一套價值 3000 萬台幣的房產,並且該地區的房價預計在未來 5 年內增長 10%。如果你通過以房養老貸款貸出800萬台幣,這筆資金可用於以下幾個方面:

方法1 購房再投資

你可以利用這 800 萬進一步投資於一些潛力地區的房產,預期每年回報率在 5% 至 8% 之間。

假設你購入的房產在 3 年後賣出並獲得總體 10% 的回報,這意味著額外可獲得 80 萬台幣的回報。

方法2 股票市場

假設你將這 800 萬投資於某些股票或基金,預期年回報率可達 12%。

這樣每年可以實現 96 萬台幣的回報,並且如果市場運作順利,資本增長將加速。

方法3 創業

你可以用這筆資金開設一間小型餐廳或網絡商店,根據市場需求,每年產生 20% 的收益。

這樣 5 年內,你可以將這800萬台幣的投資增值至 1280 萬台幣。

以房養老有哪些風險?

儘管以房養老提供了靈活的資金運用方式,但其風險也不容忽視。借款人或投資者在運用資金時,可能會面臨以下風險:

- 利率風險

若選擇浮動利率的房屋反向貸款,未來的利率波動將直接影響貸款的還款金額。若利率上升,每月的負擔可能會增加,對資金運用的靈活性造成挑戰。因此,選擇合適的利率方案是至關重要的,並且需要考量未來利率的走向。

- 資金運用不當的風險

即使透過以房養老貸款獲得資金,若資金被用於高風險的投資項目,未能如預期帶來增值,可能會影響資金的回流,甚至可能無法償還貸款。此時,借款人不僅面臨資金損失,還會有可能失去自己的房產。因此,資金的運用要謹慎,選擇穩定且有潛力的投資方式。

- 房價波動風險

以房養老貸款通常會根據房產的市場價值來進行借貸。如果房地產市場出現下行,房價下跌將直接影響資本回報,甚至可能導致貸款金額超過房產的估值。在這種情況下,借款人可能會面臨資產安全風險,甚至可能無法償還貸款。預測房價波動並謹慎選擇房產地點,可以降低此類風險。

以房養老長期的增值潛力

在選擇以房養老或二胎房屋貸款的資金運用時,選擇地段真的很重要。如果能選擇到增值潛力大的區域,未來幾年內可能會享受到房價上漲帶來的可觀回報。

隨著城市發展、基礎設施提升和公共交通便利,某些區域的房產價值會大幅增長。這些地方經濟增長潛力強,還會吸引更多居民和企業進駐,從而帶動需求上升。對投資者來說,選擇這些地區可以提供穩定的增值潛力和豐厚的利潤。

地段升值的影響

基礎設施建設

隨著交通、商業設施、學校等基礎設施的改善,房地產市場的需求會增加,從而帶動房價上漲

區域發展規劃

一些區域經常會受到政府的重視,並且有未來的發展規劃,這些地區可能會吸引更多的人口和企業,從而帶來需求的增長,推動房價上漲

市場需求增長

隨著人口的增加或社會經濟的發展,一些地區的需求可能會增長,進一步推動房地產的增值

以房養老的優勢

高杠桿效應

以房養老讓借款人能夠利用房產的價值來獲得資金支持,而不需要賣掉房子。這樣,借款人可以繼續住在自己家裡,並且實現資本的有效運用。透過這種杠桿效應,年長者不僅能保留房產的增值潛力,還能獲得所需的現金流支持,讓生活更加穩定。

靈活的貸款條件

許多銀行提供靈活的以房養老貸款方案,像是固定或浮動利率,還有不同的貸款期限。借款人可以根據自己的需求選擇最適合的方案,而且不需要每個月還款,就能拿到所需的資金支持,這樣既方便又能解決財務壓力。

穩定的現金流

以房養老能為借款人提供穩定的現金流,對年長者來說尤其重要。這筆資金能幫助他們應對日常開銷或健康照護等需求,確保他們的生活品質不會因為財務問題而受到影響。這樣的資金支持讓他們能夠更安心地享受退休生活。

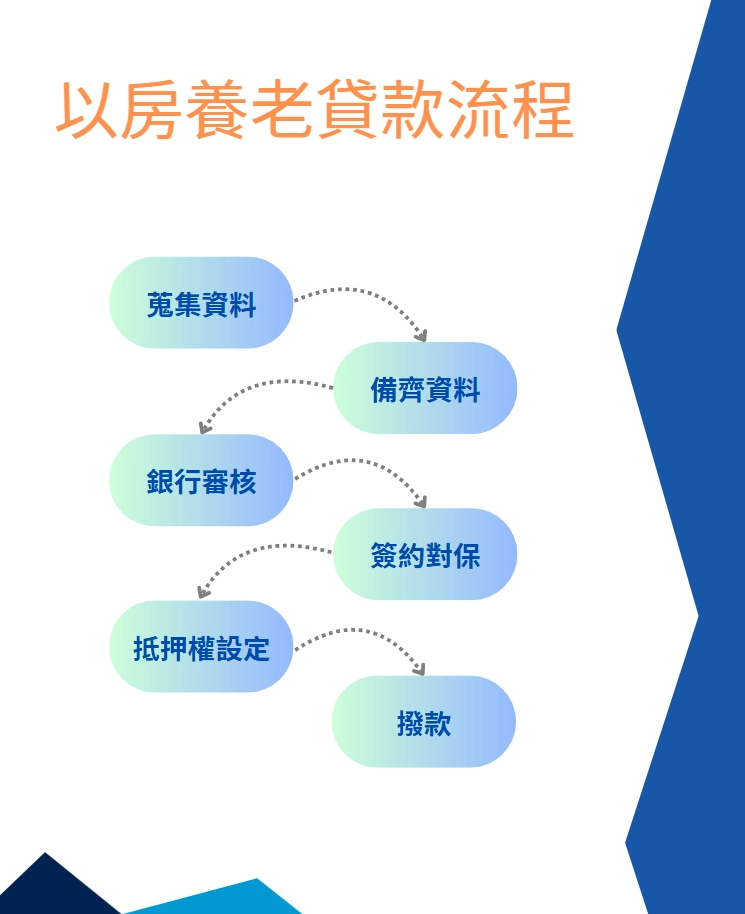

如何進行以房養老貸款?

1. 確認貸款資格

在申請以房養老貸款之前,借款人需要確認自身符合貸款的基本條件。首先,需確保年齡達到銀行要求的最低年齡,並且擁有適合貸款的房產。銀行通常會根據借款人的信用狀況、房產價值以及收入來源來進行審核。

2. 評估貸款條件

選擇以房養老貸款時,借款人應根據自身需求比較不同的貸款條件,包括:

| 貸款方案 | 優勢 | 風險 | 適合投資者類型 |

|---|---|---|---|

| 固定利率貸款 | 利率固定,還款額穩定 | 無法隨市場變動獲得較低利率 | 風險厭惡型投資者 |

| 浮動利率貸款 | 市場利率下降時還款金額減少 | 市場利率上升會導致還款負擔增加 | 願意承擔風險的投資者 |

| 混合利率貸款 | 初期固定,後期浮動,風險較平衡 | 初期較高,後期可能增加變動風險 | 想結合穩定與靈活的投資者 |

3. 提交申請

完成貸款條件的比較後,借款人可選擇合適的貸款機構,並提交申請。通常需要提供以下資料:個人財務狀況、房產估值報告、身份證明、收入證明等。在提交申請後,銀行將進行審核,並根據房產價值和借款人狀況決定貸款金額和條件。

如何選擇以房養老的貸款機構?

選擇貸款機構時,投資者應該考慮以下幾個關鍵因素:

- 利率:利率是決定貸款成本的最重要因素之一,選擇較低的利率可以有效降低還款壓力。

- 貸款條件:包括還款期限、還款方式等。投資者應根據自身的資金流動性和需求選擇合適的條件。

- 客戶服務與支持:選擇具有良好客戶服務的金融機構,能夠幫助投資者在貸款過程中解答疑問並提供專業建議。

| 銀行 | 貸款年齡 | 貸款額度 | 利率 | 年限 |

|---|---|---|---|---|

| 第一銀行 | 年滿60歲以上 | 最高可貸7成 | 2.45%起機動計息 | 最長35年 |

| 上海銀行 | 年滿60歲以上 | 貸款成數最高7成 | 2.62%起機動計息 | 最長30年 |

| 土地銀行 | 年滿63歲 | 最高可貸7成 | 2.73% ~ 3.29%機動計息 | 最長30年 |

| 中國信託 | 年滿60歲以上 | 最高可貸7成 | 2.79%起機動計息 | 最長30年 |

| 台新銀行 | 65歲(含)以上 | 最高可貸7成 | 2.54%起機動計息 | 最長30年 |

| 兆豐銀行 | 年滿60歲 | 最高按鑑價7成 | 2.488%起,每月定期浮動計息 | 最長30年,且申請人年齡加計貸款期間合計須≧90 |

| 合作金庫 | 年滿60歲 | 最高可貸7成 | 分段式2.338%起,一段式2.608%起 | 最長35年 |

| 安泰銀行 | 年滿55歲 | 最高可貸7成 | 2.61%起機動計息 | 最長30年,年齡加貸款年數不低於85 |

| 高雄銀行 | 年滿60歲 | 最高可貸7成 | 2.69%起機動計息 | 最長30年 |

| 華南銀行 | 年滿63歲 | 依本行鑑估辦法核定 | 3.19%起(依本行現行指標利率浮動計息) | 最長30年,年齡加貸款年數不低於93 |

| 陽信銀行 | 年滿65歲 | 最高可貸8成 | 2%-2.5%機動計息 | 7-25年,貸款期間加借款人年齡不低於90 |

| 全國農業金庫 | 年滿65歲 | 最高可貸7成 | 2.793%起 | 最長30年,年齡加貸款年數不低於95 |

| 臺灣中小企銀 | 年滿60歲 | 依本行不動產鑑估規定辦理 | 最低依本行定儲利率指數(月)加0.77%機動計息 | 最長30年,最短7年,且貸款期間加計借款人年齡合計數不得低於90 |

| 彰化銀行 | 年滿60歲 | 依個案條件核定貸放成數,最高不得逾新臺幣2,000萬元 | 一段式機動利率方案2.56% | 最長30年,貸款期間加計借款人年齡合計不得低於90 |

| 臺灣銀行 | 年滿59歲 | 最高可貸7成 | 浮動計息,目前利率為2.16%〜2.96% | 以10年期、15年期、20年期、25年期、30年期等5種為限,且貸款期限加計借款人年齡合計數不低於89 |

| 玉山銀行 | 年滿60歲 | 最高以本行房屋鑑價金額的6成 | 一段式利率 2.57%起,依定儲利率指數機動計息 | 最長30年 |

常見問題解答 (FAQ)

Q1 以房養老與傳統房屋貸款有何不同?

傳統房屋貸款通常要求每月還款本金和利息,而以房養老(房屋反向貸款)則是借款人將房產作為擔保,不需每月還款,貸款金額則隨著借款人的年齡和房產價值而定。以房養老主要針對年長者,讓其在不賣房的情況下獲得資金支持。

Q2 可以提前償還以房養老貸款嗎?

大多數金融機構允許提前償還以房養老貸款,但有些機構可能會收取提前還款手續費。提前還款可以減少未來的利息支出,但需要在簽約前確認具體的條款。

Q3 以房養老貸款的還款方式有哪些?

以房養老通常不需要每月還款,借款人可選擇以下方式償還貸款:

- 賣房償還:當借款人決定出售房產時,通過賣房的收益來償還貸款。

- 死亡後償還:若借款人過世,貸款由繼承人負責償還,通常是通過房產的出售來償還貸款。

- 轉貸償還:在某些情況下,借款人可以選擇轉貸其他貸款來償還以房養老貸款。

Q4 申請以房養老貸款需要哪些文件?

申請以房養老貸款通常需要以下文件:

- 身份證明(如身份證或護照)

- 房產證明(如土地登記證、房屋契約等)

- 收入證明(可根據要求提供銀行存款證明等)

- 房產估值報告(銀行或貸款機構通常會對房產進行估值)

- 其他銀行要求的文件(如信用報告等)

「以房養老」是一種非常靈活的資金解決方案,特別適合年長者應對日常開銷或提高生活品質。不過,在選擇這類貸款時,應該好好考慮自己的需求、財務狀況以及未來的計劃,選擇最適合的貸款方案。同時,了解不同銀行或機構的貸款條件和利率,並仔細評估可能的風險,這樣才能確保資金使用的效果最大化,達到最佳的運用成果。

祝大家財務規劃順利,事事如意,邁向更美好的未來!

⚠️溫馨提示⚠️:

防詐騙警語:如有辦理各式貸款需求之客戶,請直接與本行客服專線:0800-688-158 洽詢,或是於卡禾貝官網填單【免費諮詢單】。若於辦理過程接獲不明電話,要求「先支付代辦費、服務費等」,即非本公司辦理之規定,提醒您切勿受騙。

🌎 本公司網站按主管機關備查之標準計算,規定如下:

【特別備註】:利息計算以年金法計算,實際貸款條件以核准貸款產品為準,實際利率視每個客戶條件及評分容有所不同,申貸金額、期數、利率,依據個人工作年限、領薪方式及各項負債授信條件不同,而有所差異‼️

貸款條件 | ①.年齡:18 歲以上 ②.地區:台灣地區 ③.職業:不限行業,投保超過一個月的上班族即可 ④.地區:限台灣 |

貸款說明 | ①.還款期限:最短 90 天,最長 10 年 ②.最低與最高【月利率】:2%~10% ③.風管費:3% 以上(視客戶條件) ④.動保費:4500 元(視專案規費) |

| 貸款案例 | 黃先生貸款 30 萬,還款期為 60 個月,開辦手續費為新台幣 8,888 元。年利率為 2.99%,等於每月還款額度應為新台幣 5,389 元,而總還款額則為新台幣 332,228 元。 |

📍卡禾貝貸款專家